インボイス制度導入時の対応事項は?経過措置・最新の支援策とおすすめの会計ソフトも詳しく解説!

2023年10月からインボイス制度が開始されましたが、企業や個人事業主の皆さまは、対応できていますでしょうか。

この制度では、請求書の書式や消費税の計算方法が従来の方法から大きく変わるため、しっかりとした対応が必要です。

本記事では、インボイス制度対応時の必須ポイントや経過措置、そして最新の支援措置について、わかりやすく解説します。ぜひご一読ください。

インボイス制度に完全対応した会計システム勘定奉行クラウドについて、一度プロに相談してみたい方は、ぜひ弊社のサービスをご利用ください。

\導入シェアNo.1 クラウド会計システム/

目次

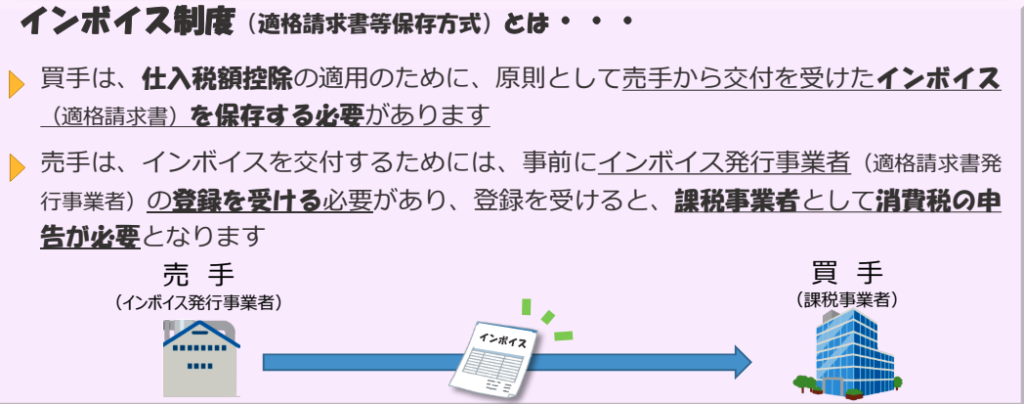

インボイス制度とは

インボイス制度は正式名称を「適格請求書等保存方式」といい、複数税率に対応した消費税の仕入税額控除の方式です。

消費税の適正な仕入税額控除を行うために導入された制度であり、全ての課税事業者(消費税を納税する事業者)が対象となります。

インボイス導入後は、要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、売り手と買い手の両者が適格請求書を保存することではじめて、消費税の仕入税額控除が適用されるようになります。※適格請求書がなければ仕入税額控除は適用されません

インボイス制度導入による変更点

インボイス制度の導入による、主な変更点は次の2点です。

インボイス制度導入後の主な変更点

- 仕入税額控除の適用要件が変わる

- 区分請求書から適格請求書へ書式が変わる

仕入税額控除の適用要件が変わる

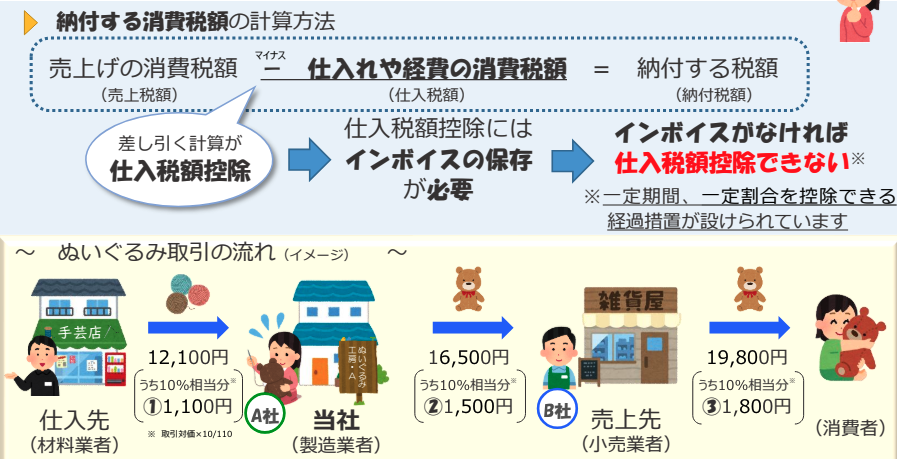

インボイス制度が導入されると、売り手が発行した適格請求書を保存している取引のみが仕入税額控除の対象となります。

仕入税額控除とは、売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税する仕組みです。

例えば、以下の画像の場合、A社の納付税額は売上税額1,500円から仕入税額1,100円を差し引いた400円となり、B社の納付税額は売上税額1,800円から仕入税額1,500円を差し引いた300円となります。

区分請求書からインボイス(適格請求書)へ書式が変わる

現在(インボイス制度導入前)は区分請求書を使用していますが、インボイス制度導入後はインボイス(適格請求書)を使用する必要があります。

インボイス(適格請求書)を発行できるのは、適格請求書発行事業者のみです。適格請求書発行事業者でない事業者が、インボイス(適格請求書)と誤認される可能性のある書類を発行することは禁止されており、違反すると罰則が設けられています。

インボイス(適格請求書)として認められるためには、一定の記載項目を満たす必要があります。また、簡易インボイス(適格簡易請求書)という一部項目を省略した形式もありますので、詳細を確認しておきましょう。

インボイス(適格請求書)とは

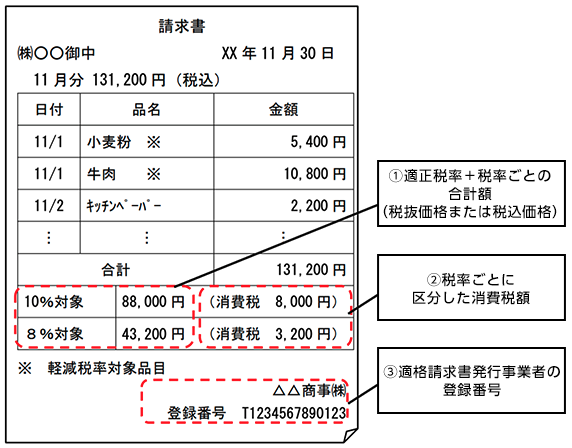

インボイス(適格請求書)は、売り手が買い手に対して、正確な適用税率や消費税額を伝えるためのものです。具体的には、以下の画像に示された事項が記載された請求書やデータであり、現行の義務付けられている内容に次の3項目が追加されています。

- 適用税率と税率ごとの合計額(税抜価格または税込価格)

- 税率ごとに区分した消費税額

- 適格請求書発行事業者の登録番号

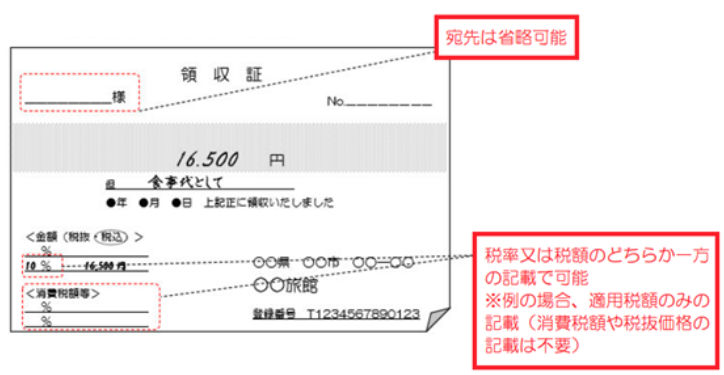

簡易インボイス(適格簡易請求書)とは

不特定多数の者に対して販売等を行う事業者(小売業、飲食店業、タクシー業等)については、インボイス(適格請求書)に代えて、以下の画像のように、一部項目を省略した簡易インボイスを交付することが可能です。

<簡易インボイスで省略できる項目>

・宛先の省略

・税率または税額のいずれか一方の記載

※下記画像では、適用税額のみが記載されており、消費税額や税抜価格の記載は不要です。

【役割ごとに解説】インボイス制度への対応と検討ポイント

インボイス制度の導入に向けて、立場(売り手or買い手、課税事業者or免税事業者)によって異なる対応と検討が必要です。各立場ごとの具体的な対応策と検討事項を確認しましょう。

- ①売り手(請求書発行側)の課税事業者

- ②買い手(請求書受領側)の課税事業者

- ③売り手(請求書発行側)の免税事業者

- ④買い手(請求書受領側)の免税事業者

①売り手の課税事業者

売り手の課税事業者がインボイス(適格請求書)を発行するには、適格請求書発行事業者としての登録が必須です。インボイス制度の導入によって、売り手の課税事業者における消費税の納税額や計算方法には変更はありません。

| 対応すべきこと | ・適格請求書発行事業者への登録 ・インボイス(適格請求書)の発行・保存 ・インボイス制度に対応した帳簿の作成や保存 |

| 検討すべきこと | ・インボイス制度に対応した会計ソフトの導入 |

なお、売り手の課税事業者においては、買い手が免税事業者だった場合は、インボイス制度への対応は特段不要です

②買い手の課税事業者

買い手の課税事業者は、仕入税額控除を行うために、取引先である売り手からインボイス(適格請求書)を発行してもらう必要があります。したがって、取引先が課税事業者であるか免税事業者であるか、またインボイスを発行できるかどうかを確認することが重要です。

◾️売り手(取引先)が課税事業者の場合に対応・検討すべきこと

| 対応すべきこと | ・インボイス(適格請求書)が必要な取引を確認 ・取引先にインボイス(適格請求書)の発行を依頼 |

| 検討すべきこと | ・受領したインボイス(適格請求書)の受領方法 ・インボイス(適格請求書)とその他の請求書の管理方法 |

◾️売り手(取引先)が免税事業者の場合に対応・検討すべきこと

| 対応すべきこと | ・取引先に適格請求書発行事業者への登録を相談 |

| 検討すべきこと | ・免税事業者のまま取引を継続する場合、必要に応じて取引額を相談 |

③売り手の免税事業者

売り手の免税事業者がインボイス(適格請求書)を発行するには、適格請求書発行事業者としての登録が必要です。※登録することで消費税の課税事業者となります。

自社の取引先に課税事業者が多い場合、インボイスの発行を求められることが多くなるため、インボイス制度に対応しない場合の影響を確認し、その上で登録するかどうかを決定することが重要です。

◾️インボイス制度に対応する場合

| 対応すべきこと | ・適格請求書発行事業者への登録 |

| 検討すべきこと | ・インボイス制度に対応した会計ソフトの導入 |

◾️インボイス制度に対応しない場合

| 検討すべきこと | ・課税事業者と取引する場合、消費税分の価格改定を行うかどうか |

④買い手の免税事業者

買い手が免税事業者の場合、請求書は売り手側が発行するため、自身が適格請求書発行事業者に登録する必要はありません。また、免税事業者であるため、仕入税額控除の影響も受けません。

インボイス制度導入における事業者負担の軽減対策

インボイス制度の導入に伴い、事業者の税負担や業務負担を軽減するための経過措置・支援措置が、2023年度の税制改正で決定されました。

課税事業者への負担軽減策

- 会計ソフトの導入に対して補助金を交付

- 1万円未満の仕入れに対しては、インボイス(適格請求書)の保存が不要

- 1万円未満の返品や値引きに対しては、適格返還請求書の発行が不要

- 免税事業者からの仕入れに対する仕入税額控除の適用

会計ソフトの導入に対して補助金を交付【IT導入補助金】

インボイス制度の導入により、対応した会計ソフトがIT導入補助金の対象となりました。

この補助金では、会計ソフトの導入費用(最大2年間の月額料金までが対象)に対して、50%から75%の補助金が交付される可能性があり、導入コストを大幅に削減することができます。

1万円未満の仕入れに対しては、インボイス(適格請求書)の保存が不要

特定の要件を満たす中小企業が国内で課税仕入れを行う場合、仕入価格が1万円未満であれば、一定期間適格請求書の保存が免除されます。

対象事業者および対象期間は以下の通りです。

・対象事業者

2年前の課税売上が1億円以下または前年の1〜6月(法人は事業年度の上半期)の課税売上が5,000万円以下

・対象期間

2023年10月1日(日)〜2029年9月30日(日)

1万円未満の返品や値引きに対しては、適格返還請求書の発行が不要

適格請求書発行事業者には、課税取引に関する適格請求書の発行義務に加えて、取引後の値引きや返品に対しても適格返還請求書の発行および交付が義務付けられています。

しかし、振込手数料や売上値引きの処理に伴う事務負担を軽減するため、1万円未満の返品や値引きについては、適格返還請求書の発行・交付が不要となりました。この措置には対象事業者や対象期間の制限はありません。

免税事業者からの仕入れに対する仕入税額控除の適用

免税事業者からの仕入れでは、適格請求書が発行されないため、仕入税額控除が適用されません。しかし、インボイス制度導入後の急激な税負担増を緩和するため、経過措置として免税事業者などからの仕入れについても一定の割合で控除が認められます。

控除が認められる条件、適用期間、および控除割合は以下の通りです。

適用条件

▶︎ 区分請求書の記載事項が満たされた請求書が交付・保存されていること

▶︎ 控除を適用するための必要事項が記載された帳簿が保存されていること

・売り手の氏名または名称

・取引年月日

・取引内容

・経過措置の適用を受ける課税仕入れであることおよびその割合

・課税仕入額

適用期間・控除割合

・2023年10月1日(日)~2026年9月30日(水):仕入税額の80%

・2026年10月1日(木)~2029年9月30日(日):仕入税額の50%

インボイス制度に対応できるおすすめの会計ソフト:勘定奉行クラウド

インボイス制度に対応するための会計ソフトをお探しなら、勘定奉行クラウドがもっともおすすめです。勘定奉行クラウドは、以下のようなインボイス制度の要件を完全に満たす魅力的な機能を提供しています。

- 適格請求書の発行と管理:勘定奉行クラウドは、インボイス(適格請求書)を簡単に発行し、管理することができます。これにより、複雑な手続きをスムーズに処理できます。

- 自動化された税額計算:インボイス制度に基づく税額計算を自動化し、手作業によるミスを防ぎます。これにより、正確な納税申告が可能となります。

- クラウドベースでのアクセス:勘定奉行クラウドは、クラウドベースで動作するため、インターネットに接続さえすれば、どこからでもアクセスが可能です。リモートワークにも対応しており、業務の柔軟性が向上します。

- 充実したサポート体制:導入から運用まで、専門のサポートチームが手厚くサポートします。インボイス制度への対応に不安がある方も安心して利用できます。

- コスト削減:IT導入補助金の対象となるため、導入コストを大幅に削減できます。補助金を利用することで、初期費用や運用費用を抑えながら高機能な会計ソフトを導入できます。

勘定奉行クラウドは、インボイス制度に対応するための最適な選択肢です。これからの税務処理をより効率的かつ正確に行いたいと考えている企業の方は、ぜひご検討ください。

なお、当社では、勘定奉行クラウドのIT導入補助金申請にも対応しており、申請手続きから導入まで一貫してサポート可能です。

まとめ

いかがだったでしょうか。今回は、インボイス制度導入時に対応すべきこと、経過措置・最新の支援策とおすすめの会計ソフト「勘定奉行クラウド」について詳しく解説しました。

また、インボイス制度への対応や会計ソフトの導入を検討している方にとって、IT導入補助金は大きな助けとなります。この機会にぜひチャレンジを検討してみてください!

「会計ソフト導入について、一度プロに相談してみたい」「IT導入補助金の申請方法が難しくて分からない…」といった方は、ぜひ弊社のサービスをご利用ください。

\導入シェアNo.1 クラウド会計システム/

弊社では、今後も中小企業・ベンチャー企業の方にお役立ちする情報について、ブログでわかりやすく紹介していく予定です。引き続きご覧ください!

- 【IT導入補助金2024】京都のコンサルティング会社、株式会社サクモフがIT導入支援事業者に採択されました。【勘定奉行】

- 【2024年1月改正】改正電子帳簿保存法の新たな保存要件とは?おすすめの会計ソフトもご紹介!

関連記事

-

【Google活用事例】京菓苑株式会社花ゆう様 老舗京菓子店がGoogle Workspaceで実現した、場所にとらわれない柔軟な働き方

【Google活用事例】京菓苑株式会社花ゆう様 老舗京菓子店がGoogle Workspaceで実現した、場所にとらわれない柔軟な働き方 -

【Google活用事例】FAX注文をGoogleフォームで一本化。顧客の利便性向上と売上確保を両立したシンプルな方法。

-

【Google Workspace】移管に失敗しないための事前確認必須事項を解説!

-

【Google Workspace】【メール移行】代表メールアドレスの過去メールを、新規作成した個人アカウントに移行する方法

-

失敗しない!Microsoft 365からGoogle Workspaceへの切り替えステップ【導入・運用編】|中小企業向け導入ガイド

-

失敗しない!Microsoft 365からGoogle Workspaceへの切り替えステップ【計画編】|中小企業向け導入ガイド

-

低コスト・お手軽に!Google Workspaceで始めるプチDX【中小企業向け】

-

【Appsheetノーコード開発事例】【営業DX】GmailやGoogleドライブと連携して案件を効率管理できるパイプライン管理アプリ

コメント